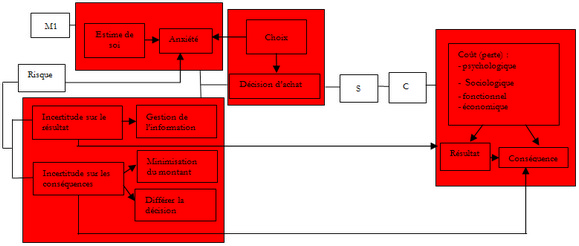

Le modèle de Taylor (1974) vise à modéliser la décision d’achat du consommateur. Sa théorie part du principe que le marché étant libre, le consommateur dispose de toute latitude pour opérer un choix parmi les biens qui s’offrent à lui. Dans ce contexte, Taylor estime que le problème central du consommateur est celui du choix. Dans la mesure où le résultat de ce choix ne peut être connu que dans le futur, cela implique que l’individu est dans l’obligation de prendre certains risques.

La thèse fondamentale de son modèle est que le risque est perçu comme quelque chose de douloureux dans la mesure où il peut provoquer de l’anxiété. Toute la question du comportement du consommateur se centre donc sur les mécanismes qui contribuent à générer ou à gérer cette anxiété. D’une manière générale, Taylor considère que le comportement du consommateur est tiraillé entre deux objectifs contradictoires. L’individu a en effet appris différents moyens dignes de confiance qui lui permettent d’assouvir ses besoins. Parallèlement, il doit en permanence abandonner ses vieilles habitudes pour trouver de nouveaux moyens de résoudre les problèmes qui se posent à lui. C’est uniquement en prenant des risques qu’il peut surmonter ses difficultés. Dans cette perspective, le consommateur utilise et développe des stratégies de réduction du risque. Pour Taylor, toutes les situations de choix comportent deux types de risques. Le premier est le risque inhérent à l’incertitude du résultat de la décision. Si l’individu achète un bien, il est toujours possible que ce dernier ait un défaut qui rende son utilisation ou sa consommation impossible. Le second est lié à l’incertitude sur les conséquences que peuvent entraîner le fait de faire une erreur dans son choix. Par exemple, le fait d’acheter un outil de mauvaise fabrication peut entraîner un retard dans la réalisation d’un chantier mais aussi un accident grave. Ces deux types de risques sont présents dans chaque situation mais l’importance de l’un et de l’autre varie en fonction des situations. C’est cette proportion entre chaque risque qui va déterminer la stratégie que l’individu va utiliser.

Le niveau de risque perçu dans une situation et l’utilisation d’une stratégie particulière, permettant de gérer ce risque, sont affectés par le niveau d’estime de soi du consommateur. Les incertitudes pesant sur les résultats sont gérées au travers de la prise d’information. Les incertitudes liées aux conséquences peuvent être gérées en minimisant le montant de l’enjeu ou tout simplement en remettant à plus tard le choix. Le risque représente une perte possible et donc un coût négatif. Cette perte peut se traduire en terme psychologique ou sociologique mais aussi en terme fonctionnel ou économique. L’impact de l’estime de soi est double.

Premièrement, la compétence que pense avoir l’individu pour choisir de manière adéquate peut s’avérer être insuffisante à ses yeux. Taylor parle dans ce cas d’estime de soi spécifique à la tâche d’évaluation et donc liée à la possibilité de percevoir la possibilité d’une perte ou du risque encouru. Il synthétise les résultats d’études qui montrent que l’individu, avec une faible estime de lui-même, résiste moins bien à la pression de se conformer et est moins capable de percevoir la nocivité de certains stimuli.

Deuxièmement, l’estime de soi peut influencer le comportement du consommateur au travers de la sélection de stratégies permettant la réduction des risques. La considération que l’individu a pour lui-même, influe sur la façon dont il perçoit les coûts associés à un choix donné. Si un individu se perçoit comme étant quelqu’un de valeur dans un domaine donné, cela va le conduire à plutôt faire confiance à ses propre choix. Inversement, s’il a une faible estime de lui-même il va douter de ses choix et donc accorder du crédit à la rumeur voire encore à ce que disent ses amis.